¿Qué es el Modelo 115 y para qué sirve?

El Modelo 115 es la autoliquidación periódicas de autónomos, empresas y otras entidades que sirve para declarar en Hacienda “retenciones e ingresos a cuenta” sobre rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos. La obligación recae en el retenedor, que es quien paga el alquiler, no en el propietario.

Esa retención que ingresas funciona como un pago a cuenta del impuesto que corresponda al arrendador (IRPF o Impuesto sobre Sociedades, según el caso). Por eso, aunque el alquiler sea tu gasto, la retención va orientada al impuesto del arrendador.

¿Quién está obligado a presentar el Modelo 115?

El Modelo 115 debe ser presentado por todas las personas físicas o jurídicas que realicen pagos sujetos a retención por el alquiler de inmuebles urbanos. A continuación, los principales obligados a presentarlo:

Autónomos y empresas

- Autónomos: Aquellos que arriendan locales o espacios para realizar actividades empresariales y que pagan alquileres a arrendadores están obligados a declarar las retenciones practicadas sobre esos pagos para una correcta gestión de autónomos.

- Empresas: Las empresas que alquilan oficinas, locales comerciales o cualquier otro tipo de inmueble urbano para desarrollar su actividad deben practicar retenciones de IRPF sobre los pagos y declararlas mediante el modelo 115.

Entidades sin ánimo de lucro y comunidades de propietarios

-

- Entidades sin ánimo de lucro y otras organizaciones que alquilan espacios para desarrollar sus actividades también están obligadas a presentar este modelo si practican retenciones.

- Comunidades de propietarios: Si alquilan locales o espacios comunes y están sujetos a retenciones, también deben declararlas a través del modelo 115.

Plazos del Modelo 115 y cómo se presenta

El Modelo 115 debe presentarse de forma periódica para cumplir con las obligaciones fiscales en relación con las retenciones de IRPF practicadas sobre el alquiler de inmuebles urbanos. Generalmente, la presentación se realiza de manera trimestral, aunque algunas empresas de gran envergadura deben hacerlo de forma mensual. A continuación, se detallan ambos casos:

¿Cuándo se presenta el Modelo 115?

La mayoría de los autónomos y pequeñas empresas presentan el Modelo 115 de forma trimestral. Los plazos de presentación son los siguientes:

Es fundamental respetar estos plazos para evitar recargos o sanciones por incumplimiento. Además, si el último día de plazo coincide con un día festivo o fin de semana, el plazo se extiende al siguiente día hábil.

Fechas de presentación del Modelo 115 en 2024

-

- Primer trimestre: del 1 al 22 de abril (ajustado si cae en fin de semana o festivo).

- Segundo trimestre: del 1 al 22 de julio.

- Tercer trimestre: del 1 al 22 de octubre.

- Cuarto trimestre: del 1 al 22 de enero de 2025.

Cómo se presenta y cómo se paga

La presentación es principalmente telemática en la sede electrónica, con acceso mediante Cl@ve, certificado digital o DNIe. Si el declarante no dispone de identificación electrónica, la AEAT prevé que la presentación la realice un tercero autorizado.

Dentro del formulario, la AEAT permite:

-

Guardar una declaración aunque esté incompleta.

-

Validar para localizar errores/avisos.

-

Exportar e importar ficheros (formato BOE) si trabajas con un programa externo.

-

Formalizar ingreso o devolución para terminar y presentar.

Si el resultado es a ingresar, puedes elegir entre domiciliación, pago y obtención de NRC, “recuperar un pago previo (NRC)” o reconocimiento de deuda.

Presentación mensual del Modelo 115 para grandes empresas

Las empresas que superen un volumen de facturación de 6 millones de euros anuales están obligadas a presentar el Modelo 115 de manera mensual. En estos casos, la presentación se realiza hasta el día 20 del mes siguiente a aquel en que se hayan practicado las retenciones.

Cómo rellenar el Modelo 115 paso a paso

Rellenar correctamente el Modelo 115 es crucial para evitar errores que puedan resultar en sanciones. A continuación, te explicamos de manera detallada cada una de las secciones del modelo y cómo completarlas correctamente, ya sea para su presentación telemática o presencial.

Presentación telemática a través de la Agencia Tributaria

La presentación telemática es el método más utilizado por su comodidad y rapidez. Sigue estos pasos:

-

- Acceso a la sede electrónica: Entra en la página oficial de la Agencia Tributaria y busca el modelo 115 en la sección «Modelos y Formularios».

- Autenticación: Debes identificarte utilizando un certificado digital, DNI electrónico, o el sistema Cl@ve PIN.

- Cumplimentación del formulario: Incluye los siguientes datos:

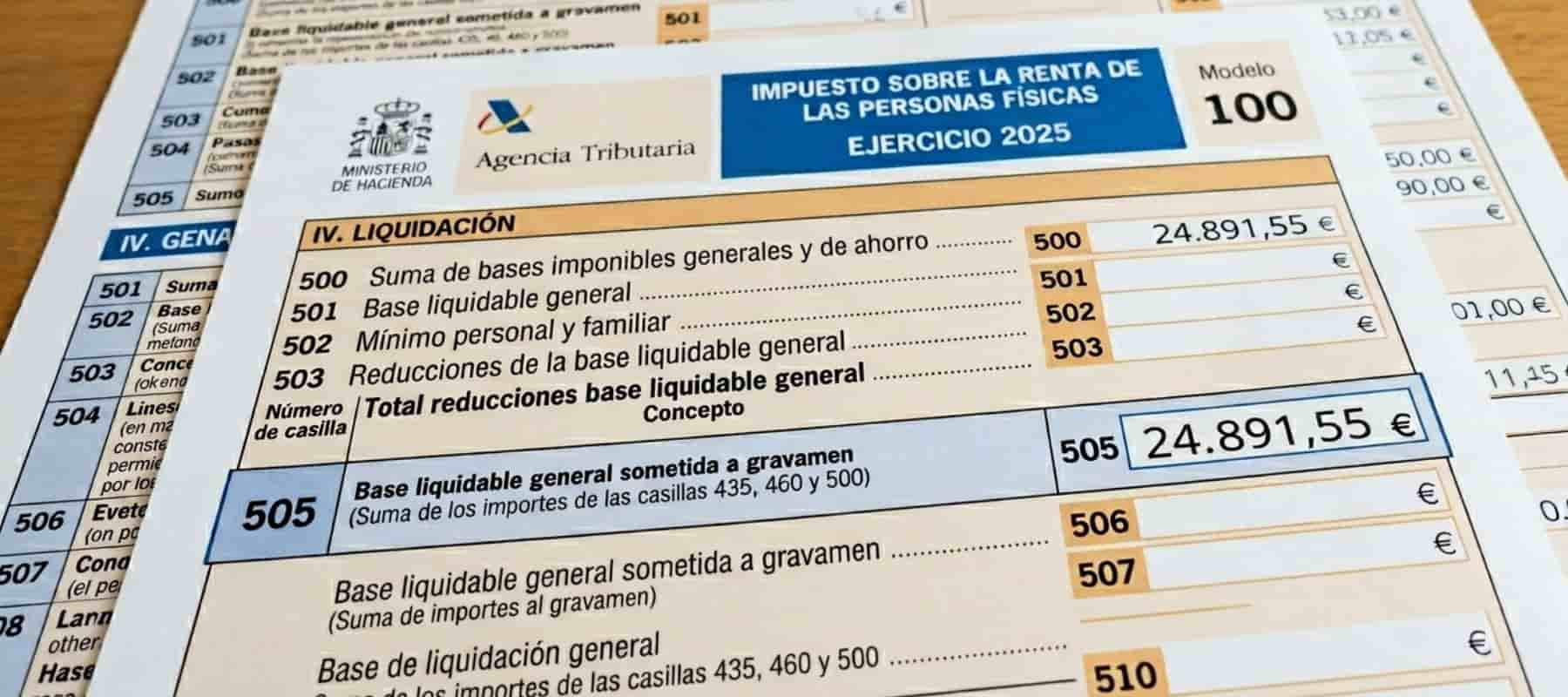

- Identificación del declarante: NIF, nombre o razón social.

- Devengo: Indicar el ejercicio y el periodo (si es trimestral o mensual).

- Casilla 1 – Número de perceptores: Indica cuántas personas han recibido los pagos sujetos a retención. Regla importante: si alquilas dos locales al mismo arrendador, sigues contando 1 perceptor.

- Casilla 2 – Base de las retenciones e ingresos a cuenta: Es la suma del total de las bases sobre las que has calculado la retención para esos perceptores.

- Casilla 3 – Retenciones e ingresos a cuenta: Detalla los importes que han sido retenidos en todas las facturas del periodo y que se ingresarán a Hacienda.

- Casilla 4 – Resultado a ingresar de la anterior: Esta casilla solamente se rellena si la declaración es complementaria. Se pone el resultado a ingresar de la declaración anterior del mismo concepto, ejercicio y periodo.

- Casilla 5 – Resultado a ingresar (3 – 4): Es el resultado final: Si no es complementaria normalmente es 5 = 3 (porque 4 va vacío); si sí es complementaria es 5 = 3 – 4 y debe salir siempre positivo.Si estás corrigiendo una declaración anterior del mismo ejercicio o periodo y el error hizo que el resultado fuese inferior al debido, debes marcar la «X» de declaración complementaria.

- Firma y envío: Una vez completado, el modelo debe ser firmado digitalmente y enviado a través de la sede electrónica.

- Justificante de presentación: El sistema generará un justificante que debes descargar y guardar como comprobante de la correcta presentación del modelo.

Presentación presencial en casos excepcionales

Aunque la presentación telemática es la vía más común, es posible presentar el Modelo 115 en formato papel en las oficinas de la Agencia Tributaria, pero solo en casos excepcionales. Los pasos son similares, aunque el formulario se rellena manualmente y se presenta en ventanilla junto con la documentación justificativa. Esto suele ser requerido cuando el contribuyente no tiene acceso a medios electrónicos o en situaciones especiales aprobadas por la Agencia Tributaria.

Modelo 115 en pdf

Puedes descargar el modelo 115 en pdf para poder ver cómo es o para rellenarlo.

Consecuencias de no presentar el Modelo 115 a tiempo

Es fundamental presentar el modelo 115 dentro de los plazos establecidos por la Agencia Tributaria para evitar sanciones, recargos y otras consecuencias legales. A continuación, se detallan los efectos más comunes del incumplimiento de los plazos.

Además, es relevante saber que no se permite el fraccionamiento del pago de las cantidades adeudadas en los modelos 111 y 115. Esto implica que cualquier retraso en el pago total puede conllevar recargos, intereses de demora y posibles sanciones adicionales.

Recargos por presentación fuera de plazo

Cuando no se presenta el modelo 115 en el plazo adecuado, la Agencia Tributaria aplica recargos automáticos sobre el importe que se debía ingresar. Estos recargos aumentan conforme pasa el tiempo desde la fecha límite original:

-

- Hasta 3 meses de retraso: Se aplica un recargo del 5% sobre el importe no ingresado.

- Entre 3 y 6 meses: El recargo sube al 10%.

- Entre 6 y 12 meses: El recargo es del 15%.

- Más de 12 meses: Se aplica un recargo del 20%, además de los intereses de demora correspondientes.

Estos recargos se añaden automáticamente al importe adeudado, por lo que cuanto más se tarde en regularizar la situación, mayor será la cantidad a pagar.

Sanciones económicas y otras consecuencias legales

Además de los recargos, si la Agencia Tributaria detecta que no se ha presentado el modelo 115 y envía un requerimiento formal, se pueden imponer sanciones adicionales. Estas sanciones pueden variar según la gravedad de la infracción:

-

- Sanciones mínimas: Estas sanciones pueden comenzar desde 200 euros por no presentar declaraciones informativas en los plazos establecidos.

- Sanciones proporcionales: En casos más graves, la sanción puede llegar hasta un 50% del importe que debió haberse declarado, además de los intereses de demora correspondientes.

En situaciones extremas, cuando el incumplimiento es reiterado o el importe es considerable, la Agencia Tributaria tiene la capacidad de:

-

- Embargar bienes o bloquear cuentas bancarias.

- Iniciar procedimientos administrativos o judiciales que pueden tener un impacto severo sobre la actividad económica del contribuyente.